2025年金九银十,南通市区(包含崇川区、开发区、苏锡通园区,下同)新房市场呈整体收缩态势。

供应端,两月累计新增房源758套,同比下滑约54%;成交端,同期备案756套,同比下滑约36%。

纵向对比,供求双双明显下滑,表明开发商推盘策略较去年更趋谨慎,购房者观望情绪更为浓厚。

横向对比,供应758套,成交756套,供求基本持平,这种“静态平衡”意味着市场几乎无法化解存量。

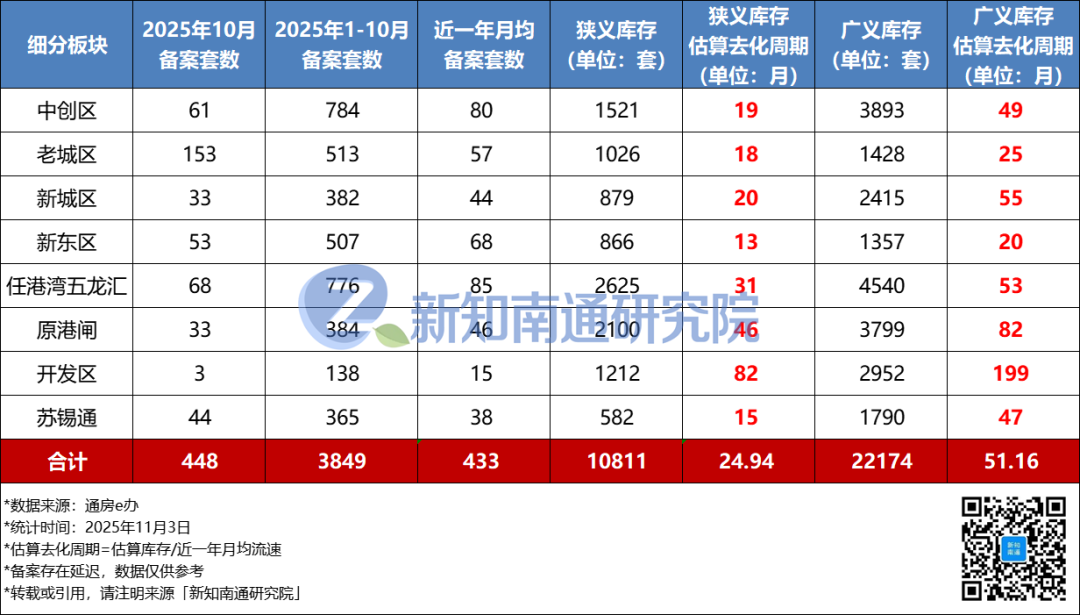

库存数据也印证了这一点——截至10月末,市区新房狭义库存(已获销许未备案)高达约1.08万套,按近一年月均流速(约433套)估算,去化周期约24.94个月,较9月末延长约1.35个月。

广义库存(狭义库存 未获销许潜在库存)更是高达约2.22万套,按相同流速估算,去化周期将拉长至约51.16个月,较9月末进一步延长约3.84个月。

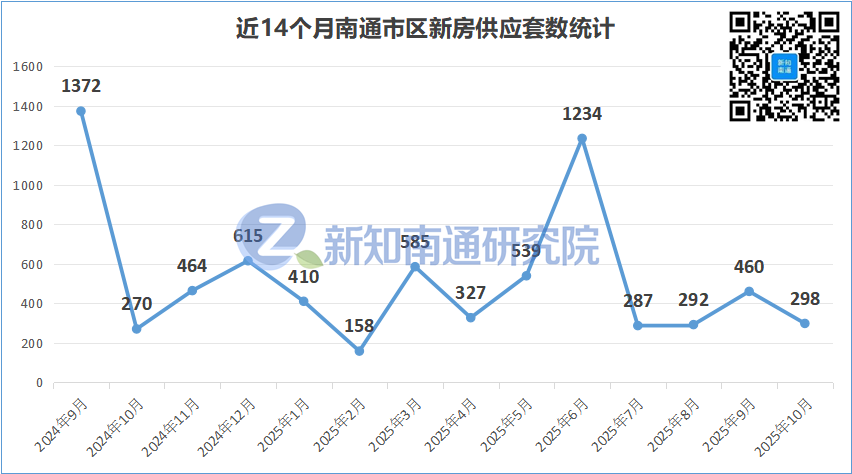

10月市区新发住宅销售许可证5张,新增房源298套,供应量环比下跌约35%,同比基本持平。

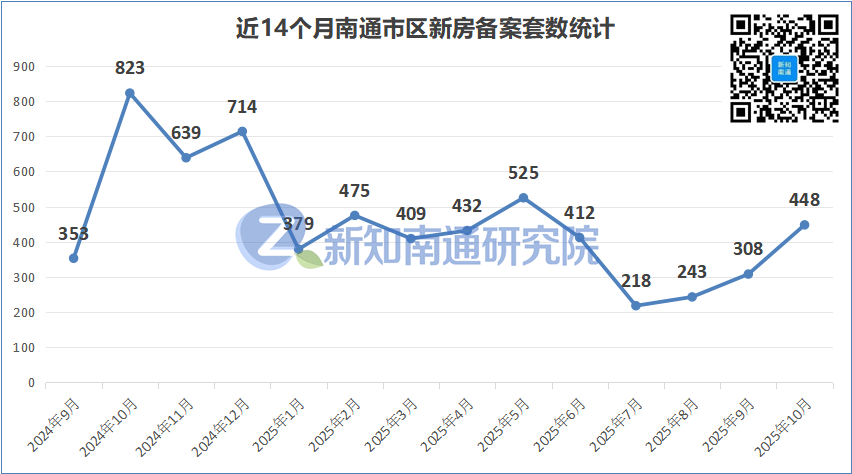

目前主力在售新房项目共计56个(剔除存量小于10套的尾盘),10月总备案448套,环比上涨约45%,同比仍下滑约46%。

就细分板块而言——

目前库存压力最为严峻的是开发区——狭义库存去化周期约82个月,广义库存去化周期更达199个月。

其核心困境在于近乎停滞的去化速度。据统计,开发区近四个月累计仅备案5套,但其广义库存却仍有近3000套,且其中还有大量高层、小高层产品,与当前市场需求错配明显。

目前库存压力相对较小的是新东区——狭义库存去化周期约13个月,广义库存去化周期约20个月。

新东区目前仅4个项目在售,广义库存不到1400套。其中,中海盛和观山樾和绿城桂语朝阳,近一年月均流速在20套左右,城镇铂域澜湾也能维持在14套左右,中铁逸都仅剩30套未备案。凭借适中的体量与稳定的流速,实现了区域市场的动态平衡。

就单个项目而言——

10月销冠由主城新盘濠东璟园夺得,单月备案75套高居榜首。

该项目自9月19日首领销许到10月16日二次取证,不到一个月推出6栋、170套房源,目前已备案75套,已获销许去化率约44%,其快速供货与高效去化的综合实力可见一斑。

分析其热销原因——主城濠河畔地段,赋予其第一大优势;低密纯洋房定位,保证其居住舒适度;建面约126㎡/146㎡/176㎡三大户型,有效覆盖从首改到再改全周期需求;仅356套有限体量,有效规避长期库存压力,增强市场稀缺价值预期。

排在第二、第三名的是TOP10榜单常客——中海臻如府&大华铂璟湾,10月分别备案了46套和44套,延续一贯不错表现。

统计发现,老城区目前在售项目仅4个,其中3个跻身月度前五,除上述濠东璟园和中海臻如府之外,另一个是虹桥板块锦鸿府,再次印证核心地段在弱市中的竞争力。

另一端,滞销项目依旧不少,10月“0成交”项目多达17个,此外还有14个项目成交不足5套。

往期多次被归入滞销行列的龙憩苑、澐河天玺、远创宸樾,10月依旧“0成交”;

已进入尾盘状态的“市北四子”,北纬31度、崇州云玺、碧桂园公园星荟,10月也都是“0成交”;

中创区紫琅吾岛,10月仅备案4套,近一年月均去化不足4套,截至10月末整盘去化率仅约10%;

新城区华润澐璟,10月仅备案3套,今年下半年以来去化明显降速,四个月合计仅备案18套;

随着越来越多纯洋房、别墅新盘涌入市场,诸如华润澐璟、紫琅吾岛这些项目,竞争力将持续削弱,若不以价换量,未来将面临更大去化压力。

写在最后

2025年金九银十已成过去,南通市区新房市场在调整中展现出明显分化图景。依赖普涨行情的发展模式已然终结,市场正转向对不可复制地段、高端改善产品的精准定价。

唯有深刻理解客户需求、具备核心竞争力的项目,才能在漫长的去化周期中赢得主动权;而对于那些同质化严重、缺乏亮点的项目,这场严峻的考验才刚刚开始。

数 据 说 明

*数据来源:通房e办

*统计时间:2025年11月3日

*备案存在延迟,数据仅供参考

*转载或引用,请注明来源「新知南通研究院」

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心

海外·旅居

海外·旅居

产业

产业