凤凰网房产南通站

凤凰网房产南通站

8月南通新房市场淡季氛围延续,供应与成交仍处于低位盘整阶段。

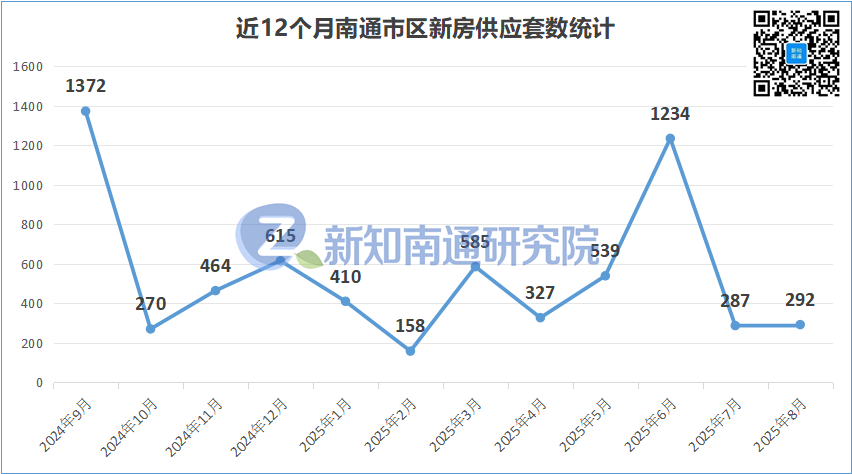

据「新知南通研究院」不完全统计,2025年8月,南通市区(含崇川区、开发区、苏锡通园区,下同)新发住宅销售许可证4张,推售房源292套,供应量环比基本持平,但较去年同期下降约23%。

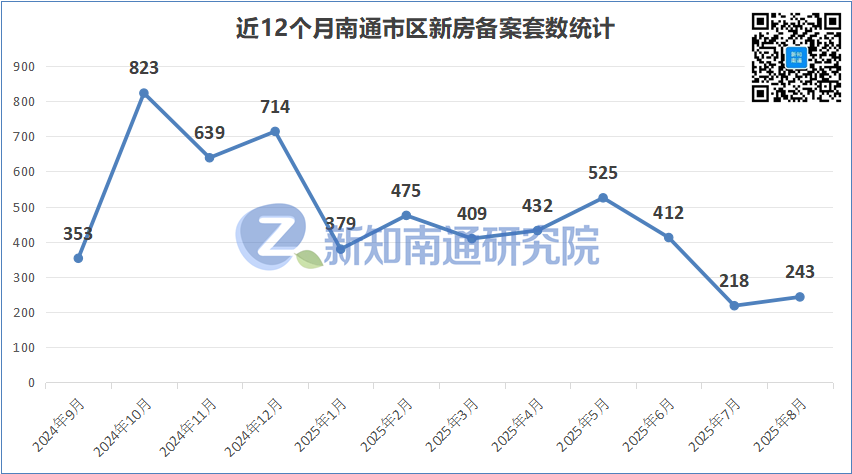

目前市区主力在售新房项目共计约55个(剔除未售小于10套的尾盘),8月合计成交量约243套,环比上升约11%,但同比大幅下滑约52%,市场回暖动力依然不足。

截至8月末,南通市区新房狭义库存(已获销许未备案)约1.08万套,按照近一年月均流速(约468套)估算,去化周期约23.10个月,较7月末延长约1.14个月。

广义库存(狭义库存 未获销许潜在库存)高达约2.19万套,按相同流速估算,去化周期将拉长至约46.89个月,较7月末再增1.62个月,库存压力持续加剧。

8月市场整体表现偏弱,甚至备案8套即可进入市区销售TOP10。

苏锡通板块大华铂璟湾备案35套位列榜首。该项目自去年4月入市以来已累计备案618套,目前整盘去化率约60%,表现可圈可点。

任港湾板块五龙云璟以26套备案量居次,今年1-8月累计备案125套。该项目凭借价格策略维持一定流速,但由于总体量较大,目前仍有995套待售,去化压力依然显著。

中海臻如府和恒盛尚海湾并列第三,招商公园道、滨江道(江园)、天皓名邸紧随其后,各项目之间差距甚微。

8月“0成交”项目数量依然达到了19个,甚至其中15个项目已经连续两个月“颗粒无收”。

典型案例如中创区金鹰世界尚府,已连续五个月未有备案,近一年累计仅备案3套,去化几乎陷入停滞,然而该项目未备案存量仍高达745套,前景不容乐观。

同区域的万科揽境,7月、8月均为“0成交”,6月也仅备案2套,目前还有72套未备案,能否在今年清盘有待观察。

除了19个“0成交”项目外,上个月还有7个项目仅备案1套,包括仁恒紫琅世纪、龙憩苑、华宇玲珑雅苑、华宇锦绣澜湾、滨江双玺等。

仁恒紫琅世纪整盘规划421套,自去年1月入市至今已获销许145套,已备案44套,已获销许去化率仅约30%,整盘去化率仅约10%。其中,今年4月入市的6号楼,至今一套没卖,表现远不及预期。

从板块维度看,此前去化周期最长的原港闸被开发区取代。

截至8月末,开发区狭义库存估算去化周期高达约50个月,广义库存估算去化周期更达107个月,成为全市去化压力最大的板块。

数据显示,开发区已连续两个月全板块“0成交”,今年1-8月也仅备案132套,是全市备案量最低的区域。

这一现象或源于多方面——首先,板块在售项目数量较少,长期缺乏新盘刺激,市场活跃度低;其次,主力在售盘炜赋龙腾华府,整盘规划近1800套,虽有一定流速(今年1-8月备案82套)但库存压力依旧显著;最后,滞销盘远创宸樾,高库存(截至8月底库存984套)与低成交(今年1-8月备案8套)形成强烈反差,严重拖累板块整体数据。

事实上,类似远创宸樾这类大体量低流速项目不在少数——远创湖悦云境近一年仅备案3套,库存高达1384套;东升旭辉中心近一年仅备案2套,库存高达1104套;北城壹号近一年仅备案10套,库存高达873套……若无强力干预措施,这些项目恐将长期滞销并逐渐丧失流动性。

展望“金九银十”,南通新房市场仍面临挑战。一方面,高库存与分化格局短期内难以根本改善,尤其非核心高库存板块,仍将承受巨大去化压力。另一方面,若房企能把握传统销售窗口期,通过务实定价、优化产品策略等方式积极促销,部分产品或价格优势突出的项目有望带动局部热度回升。

数据说明

*数据来源:通房e办

*统计时间:2025年9月1日

*备案存在延迟,数据仅供参考

*转载或引用,请注明来源「新知南通研究院」

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心

海外·旅居

海外·旅居

产业

产业