凤凰网房产南通站

凤凰网房产南通站

2025年上半年,南通市区(包含崇川区、开发区和苏锡通园区,下同)新房市场呈现出供应小幅回落、成交有所回升、库存依旧高企、板块分化加剧的复杂态势,市场在修复性行情中前行。

01

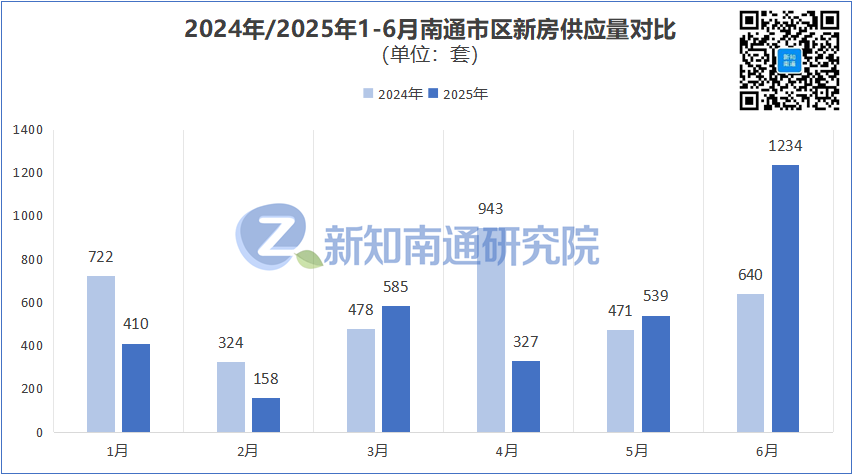

据「新知南通研究院」不完全统计,2025年1-6月,南通市区核发住宅销售许可证39张,新增入市房源3253套,较去年同期供应量下降约9%,供应节奏稍有放缓。

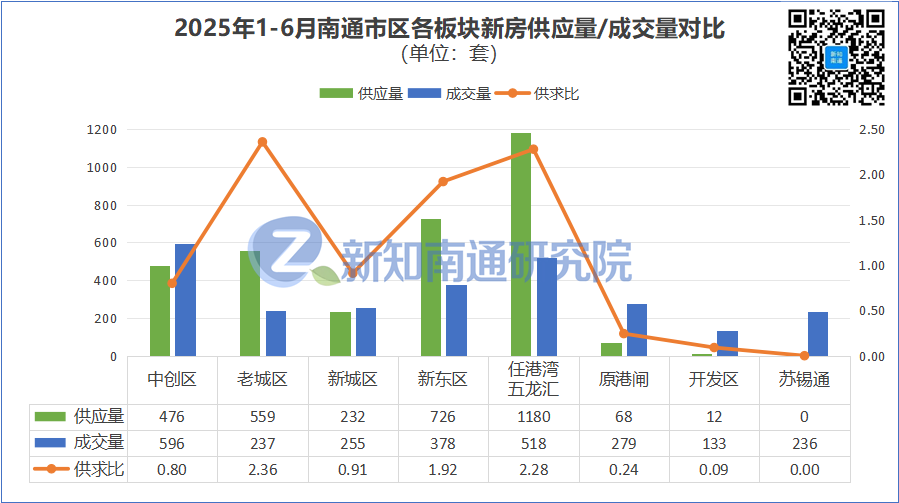

就细分板块而言,任港湾五龙汇为供应主力,上半年新增房源1180套,占比超三成;新东区次之,新增房源726套;苏锡通、开发区、原港闸供应量稀少,分别新增0套、12套和68套,反映出这些板块当前推盘意愿较低或存量项目接近尾声。

具体各项目来看,上半年供应量最大的是老城区中海臻如府,4次取证新推559套;其次是新东区中海盛和观山樾,3次取证新推352套;同为新东区的绿城桂语朝阳,虽取证次数最多(6次),但单次推量控制,累计供应286套位位列第三。

纯新盘方面,仅有中创区和园(3次取证新推143套)与五龙汇运河院子(2次领证新推84套)入市,市场新增供应点有限。

02

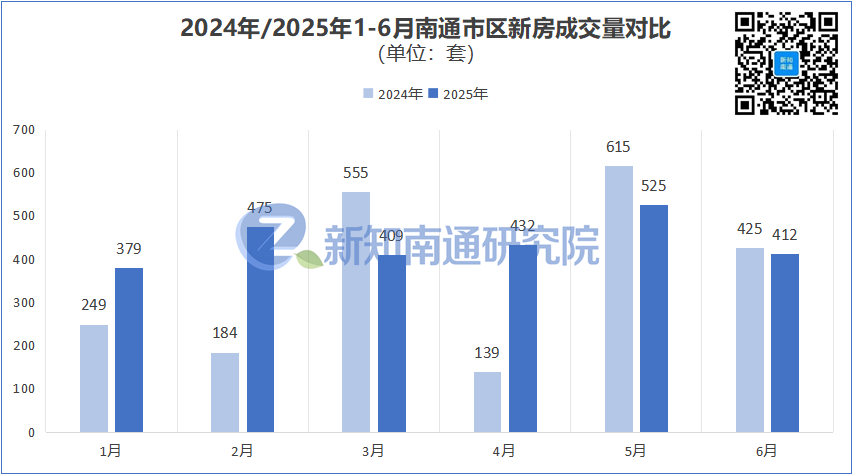

在供应小幅收缩背景下,上半年南通市区(统计口径:主力在售约54个项目,未售小于10套项目不计)共实现新房成交备案约2632套,同比增长约21%,显现出一定的市场修复动能。

就细分板块而言,中创区12个项目备案596套拔得头筹,区域价值认可度较高;任港湾五龙汇11个项目备案518套位居第二,供应与成交形成呼应;开发区成交相对低迷,4个项目仅备案133套。

年中销冠花落中海臻如府,1-6月合计备案190套,月均备案约32套。该项目去年4月一期入市,今年3月二期入市,目前所有楼栋均已推出,共计1247套房源,截至6月底已备案588套,整盘去化率约47%。

崇州云玺、大华铂璟湾分列二、三位,上半年分别备案了139套和136套。崇州云玺清盘在即,整盘去化率已达95%;大华铂璟总规划1034套,已推770套,截至6月底整盘去化率约54%。

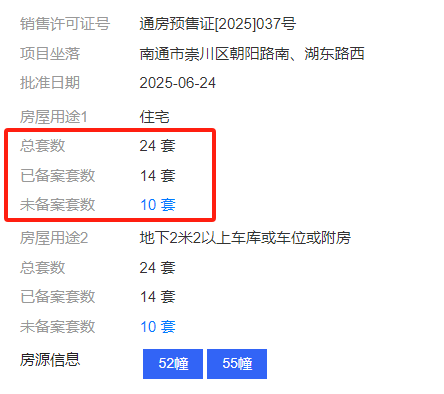

中创区纯墅盘和园,上半年表现最为抢眼没有之一。3月底入市后分三次推出143套别墅,截至6月底已备案127套,整盘去化率已超85%。其6月24日加推的24套叠墅,一周时间备案14套,热度之高无需多言。

03

截至6月末,南通市区新房狭义库存约1.07万套,如果按照今年上半年月均备案约439套估算,去化周期约24个月;如果按照近一年月均流速(约507套)估算,去化周期则约21个月。

所谓“狭义库存”,是指已获销许但尚未售出的房源套数,不包含未获销许的潜在库存量。粗略统计,截至6月末,在售项目未获销许潜在库存约1.11万套,已获销许未备案+未获销许合计高达约2.18万套,基于近一年月均流速估算,消化“广义库存”还需要约43个月。

各板块中,目前去化压力最大的是原港闸区,狭义库存去化周期约34个月,广义库存去化周期约60个月;去化压力较小的是老城区,目前仅有两个项目在售,库存合计仅773套,去化周期仅约16个月。

04

笔者还根据各项目容积率进行了分类统计,发现当前在售项目仍以容积率1.5-2.0区间的小高层、高层为主流。

截至6月底,容积率1.5-2.0区间项目广义库存近1.2万套,基于近一年月均去化约313套测算,其去化周期高达约38个月。

容积率2.0以上的高密度项目,目前广义库存约9013套,受限于近一年月均仅约163套的去化流速,其去化周期被拉长至约55个月,去化压力最为严峻。

容积率低于1.5的纯低密项目,目前广义库存仅约851套,理论上稀缺性突出。然而,受燕东浦江华墅、澐玺禄、澐河天玺这三个虽然低密但却滞销的项目拖累,实际去化周期被动延长至约28个月。

下半年,随着如盛和观濠别院、星湖玥等核心地段低密项目的入市,市场格局面临重塑,低密市场的竞争将更为激烈,高层产品也将被迫进行深一轮的价格调整。

05

综合来看,2025年上半年南通市区新房市场在成交量上实现了同比回升,释放出一定的积极信号。但市场修复的基础尚不稳固,其可持续性有待观察,尤其部分板块的库存压力依然严峻,不同板块、不同项目之间的差距也十分明显。

根据统计,今年上半年有17个项目备案量不足10套,甚至还有多个项目半年内一套没卖,究竟哪些楼盘超级难卖?难卖的原因又是什么?下一篇我们继续分析。

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心

海外·旅居

海外·旅居

产业

产业