· 万科常春藤

整盘7折+送车位

折后价约1.2万/㎡

· 万科燕语光年

整盘7.8折

折后价约1.5万/㎡

· 万科溯源

部分房源7.6折

折后价约1.7万/㎡

以上是笔者近期实地踩盘了解到的最新信息。

作为深耕南通10余年的老牌房企,万科对于市场的判断及反应,是值得我们关注的。

01

先说通州。

两个项目分别位于银河新区和金沙湾新区,拿地时间都是2021年7月,拿地总金额超32亿元,当时也算出手“阔绰”。

不过,巨资拿地后便遇到市场下行,万科这两个项目不可避免地陷入了“去化难”的境地。

尤其万科燕语光年,地价高、体量大,从拿地到首开,整整“准备”了一年时间。相比万科一贯速度,压力之大从中可见。

回到价格上,万科常春藤拿地楼面价约8835元/㎡,限房价17000元/㎡。

万科燕语光年拿地楼面价约9339元/㎡,限房价19000元/㎡。

对比拿地价和目前折后价,“亏本”已是显而易见。

02

再来看海门。

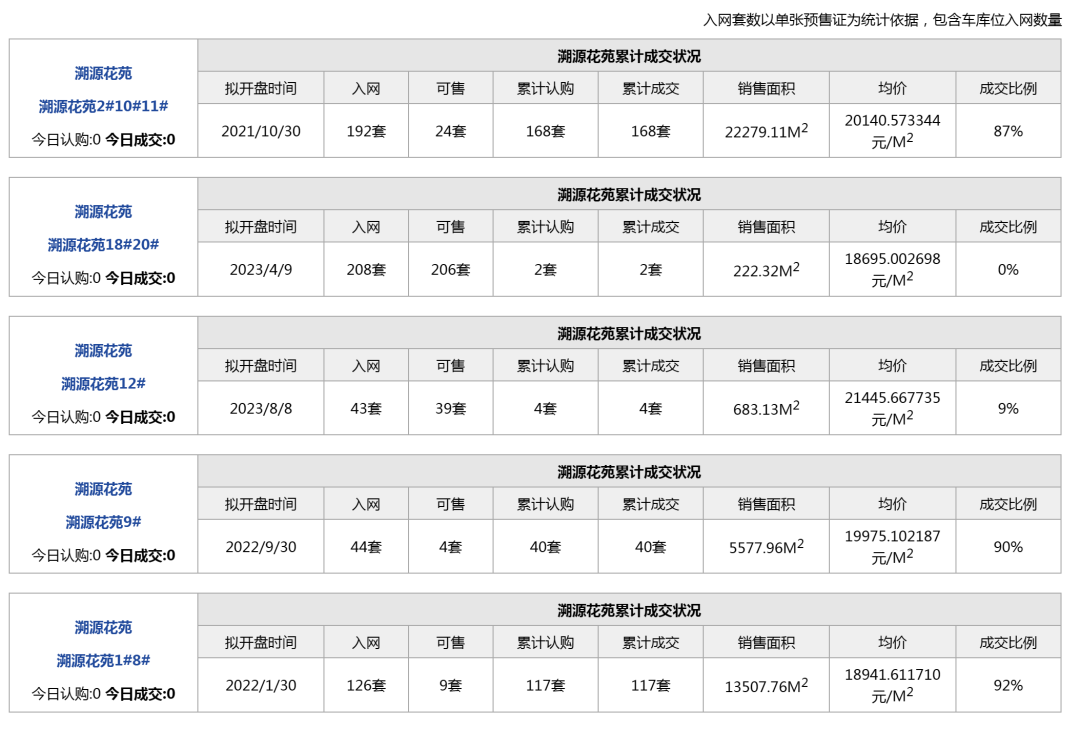

万科溯源位于海门城南板块,2020年10月拿地,拿地金额超22亿元,楼面价超13500元/㎡。

项目于2021年10月首开,同样是拿地一年后才开盘。

据了解,万科溯源特价房在1.7万/㎡左右,对比首开价2.2万/㎡,降价约5000元/㎡。

根据海门房产信息网最新数据,目前万科溯源累计成交540套,整盘去化率约42%。(注:数据仅供参考)

入市已近2年时间,去化尚不足5成,这或许也是万科溯源“亏本走量”的原因之一。

另外,从下面的单张预售证备案均价也能看出,项目价格呈下跌走势。

03

南通万科为何在此刻选择“亏本卖房”?以下是笔者的两点猜测。

① 担心碧桂园爆雷的“蝴蝶效应”

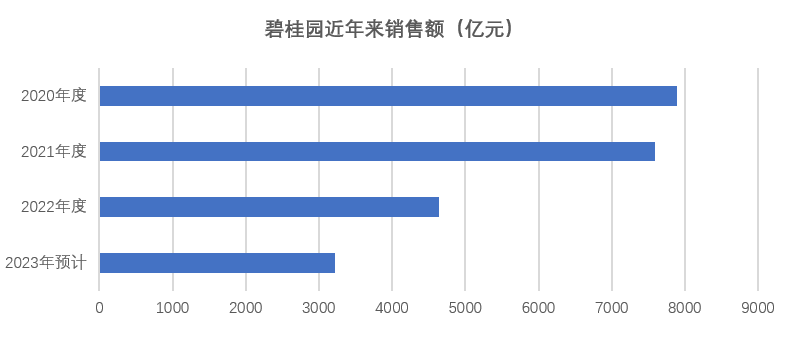

8月上旬,“宇宙第一房企”碧桂园官宣爆雷,引起市场轩然大波。

在这个“信心比黄金还重要”的时刻,昔日TOP3房企爆出债务危机,其带来的冲击可想而知。

· 碧桂园会不会成为第二个“恒大”?

· 其他头部房企是否也已岌岌可危?

· 房地产颓势是否会进一步延长?

· 房价是不是还有下跌空间?

以上,都是在碧桂园爆雷后,可能出现的猜测。

数据显示,2023年1-4月,碧桂园每月权益销售额还能稳定在220-250亿元,但从5月开始出现连续断崖式下跌,7月权益销售额仅121亿元。

此前,碧桂园内部曾做过一个压力测试,要想保信用、保交楼,公司必须每月实现销售额280亿元到300亿元。2023年以来,没有一个月完成测试目标,远不能满足管理层对现金流的要求。

另外,据有关机构梳理,碧桂园2023年底前到期的待偿还债券总金额还有超过130亿。在销售乏力、现金流压力极大的情况下,碧桂园偿债存在可以预见的困难,爆雷风险远未解除。

一旦今年碧桂园爆出更大的雷,不仅是碧桂园的业主、员工、上下游企业将受到暴击,整个房地产行业“信心重塑之路”又将面临重创。

② 对房地产后市缺乏信心

统计发现,自万科拿地之后,通州银河新区、金沙湾新区及海门城南片区,后续成交地块均为本土城投托底。

换句话说,万科成了那个最后高价拿地的品牌房企。

通州银河新区和金沙湾新区,前期已透支大量需求,且区域内商业配套迟迟不兑现,购房者的信心已然被消耗。

海门城南板块虽然基础配套相对优越,但由于今年以来整个海门市场颓势加剧,即便有万科品牌加持,依旧难逃“卖不动”的命运。

种种因素叠加,万科选择在此刻“降价抢跑”。事实也证明,此举确实有效。

以万科溯源为例,两天到访超450组客户,揽金近1.5亿元,是海门今年以来久违的“热销”。

8月31日,万科举行2023年中期业绩会。

面对投资者最关切的房地产市场问题,万科董事会主席郁亮表示:筑好最牢固的底线,抱有最坚定的信心,尽到最大的努力。

行业回暖虽道阻且长,但我们有理由相信,对市场拥有超前判断力和敏锐反应力的万科,会成为“逆势而上”的那一个。

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心

海外·旅居

海外·旅居

产业

产业