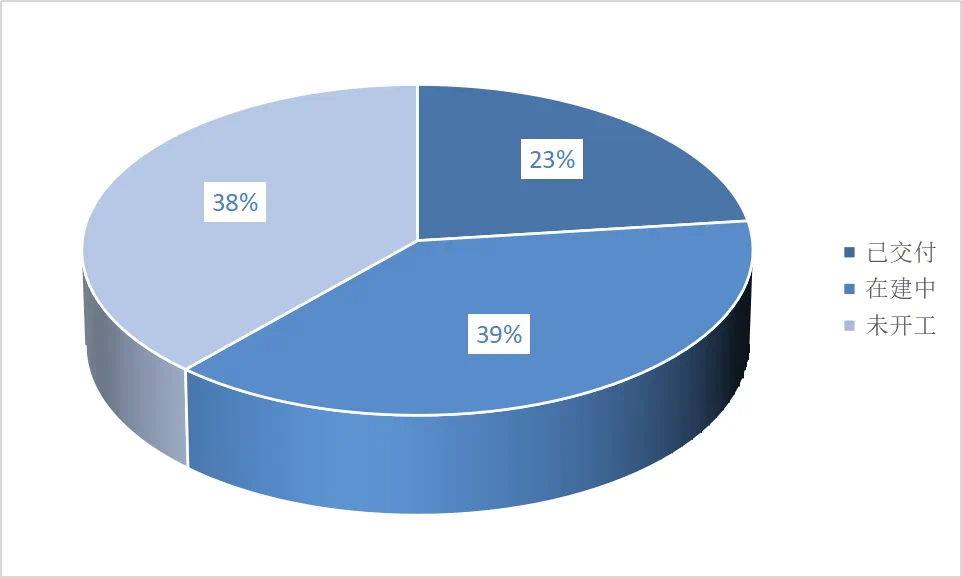

2020-2022年,通州城区共计成交26宗涉宅地块,共计土地面积约164万方,成交总金额约264亿元。

据「新知南通研究院」最新航拍实探,上述26宗地块,6宗已完成首批次交付,10宗已开工未交付,10宗尚未开工,开工率约62%。

01

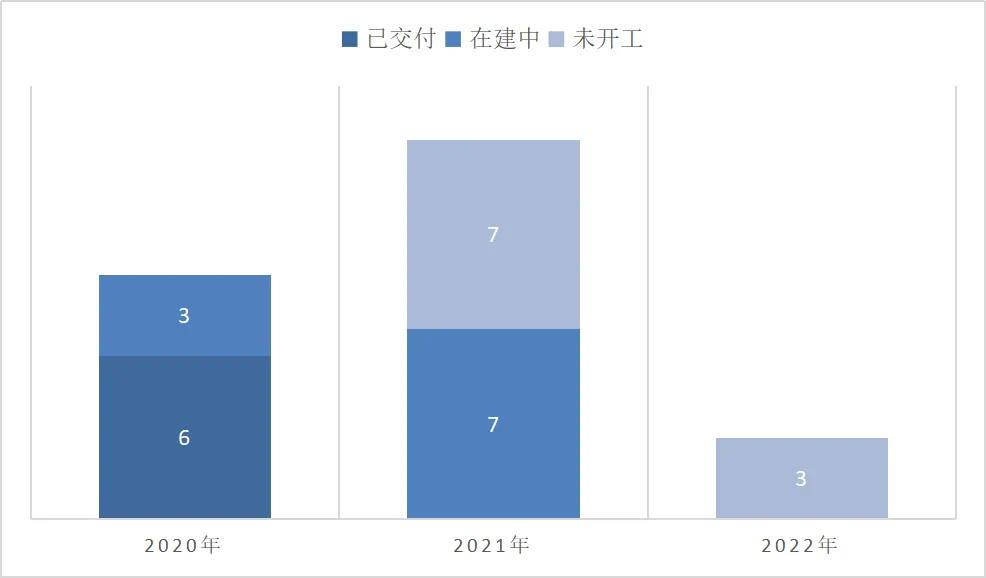

就拿地时间来看,10宗未开工地块,有7宗拿地已超一年;剩余3宗拿地不足六个月。

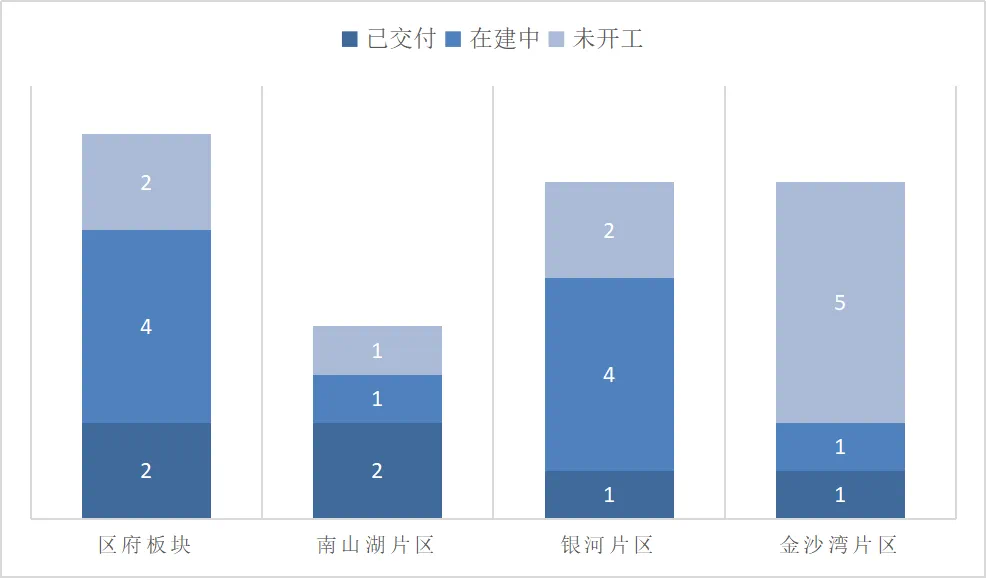

就细分片区来看,金沙湾片区开工率最低,仅约29%;其他三个片区开工率都在70%以上。

就拿地房企来看,品牌房企共计拿地11宗,已交付3宗,已开工未交付8宗,开工率100%。

本土民企共计拿地6宗,已交付3宗,已开工未交付2宗,未开工1宗,开工率约83%。

其中,未开工地块即南山湖片区R2021-025地块,拿地时间为2021年11月,拿地房企为南通华德房地产,土地面积约7.5万方,拿地金额约9.14亿元。

本土城投共计拿地9宗,目前均未开工。

02

上述9宗城投未开工地块,共计土地面积约50万方,成交金额约76亿元。

其中,6宗拿地时间为2021年,3宗为2022年,拿地企业包括南通神辉置业、南通华山实业和南通一诺城镇建设开发有限公司。

南通神辉置业7宗地块(包含1宗联合拿地)共计耗资约62亿元,土地面积合计约42万方。

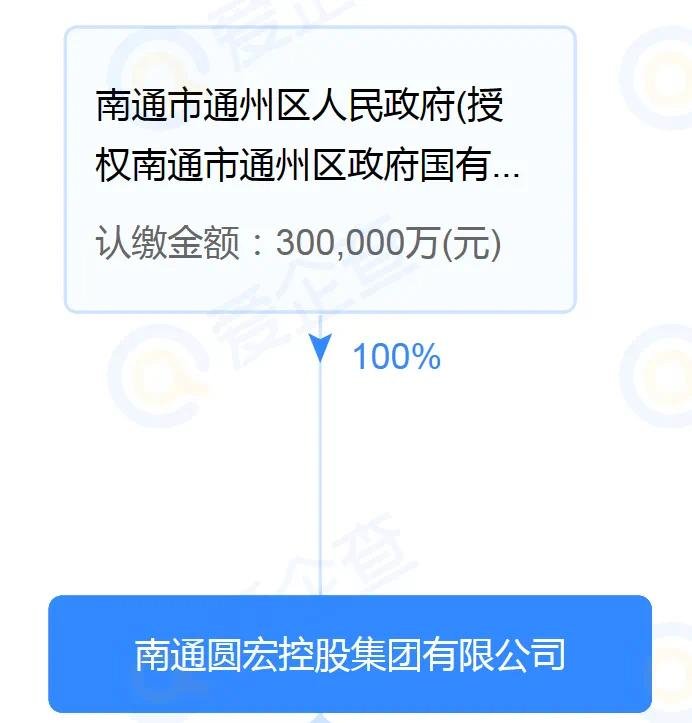

股权穿透显示,南通神辉置业由南通圆宏控股集团100%控股,而南通圆宏控股集团则是由南通市通州区人民政府100%控股。

与之联合拿地的南通一诺城镇建设开发有限公司,实际也是由南通市通州区人民政府100%控股。

另一家城投——南通华山实业,三年拿地2宗,共计土地面积约8万方,耗资约14亿元。

股权穿透显示,南通华山实业由南通高新控股集团100%控股,而南通高新控股集团又由南通市人民政府100%控股。

03

统计发现,城投大举拿地基本是从2021年11月起,也就是通州区第二轮集中供地开始。

城投摘牌地块多位于市场热度下降较明显板块,比如金沙湾片区。

以南通神辉置业为例,7宗未开工地块中,就有4宗位于金沙湾片区。

在品牌房企拿地意愿明显不足的大环境下,本土城投不得不承担“托底”重任。

但越是大环境偏冷,越是地块位置非核心,未来入市去化越是艰难。

更何况,诸如南通神辉置业这类城投公司,操盘能力相较品牌房企存在差距,项目品牌、品质在市场推广中或也将面临认知度不高的问题。

值得一提的是,在房地产市场过去两年深度调整下,越来越多的品牌房企也开始选择与城投公司合作,未来“城投拿地+代建开发”的模式或成常态。

或许,对于“囤地”较多、开发能力较弱的城投公司而言,寻找优质品牌房企合作,是一种相对安全高效的方法。

关注「新知南通研究院」

查看南通各区地块最新航拍

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心

海外·旅居

海外·旅居

产业

产业