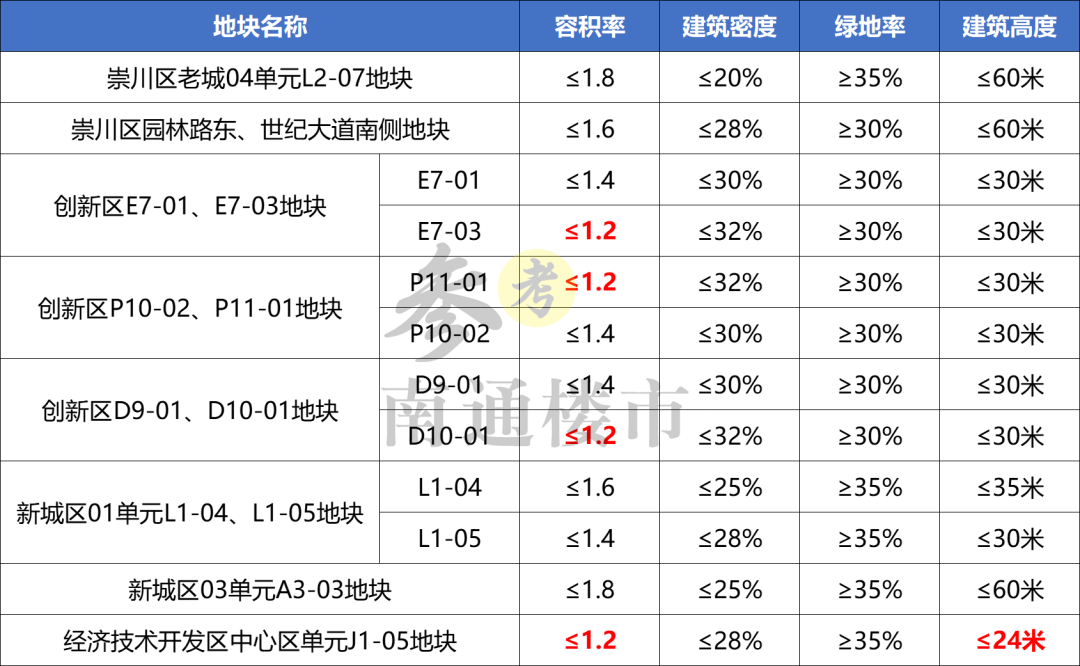

最近,南通自规局连发多条地块规划调整公示,或是将商业用地改为居住用地,或是调整地块容积率、绿化率等指标。

梳理发现,这一批调整为居住性质的地块,容积率普遍较低,其中有4宗明确容积率不超过1.2。

一个明显信号,2023年的南通土拍,还将继续推出更多低容积率住宅地块。

1

其实,回顾近三年南通土地市场大数据,就会发现,确实“低密宅地”正越来越多。

以南通市区为例,2022年成交的22宗涉宅地块,容积率全部≤2.0,更有4宗容积率≤1.4。

而2021年成交的16宗地块中,则有10宗容积率超过2.0,仅有1宗容积率≤1.4。

拎出单个板块来看同样如此,以创新区为例。

2020年该板块出让的2宗地块,最大容积率全部在2.2以上;2021年的4宗则都在2.0以上;而2022年的4宗地块,容积率全部≤2.0。

2

容积率=建筑面积/占地面积。

同一地块,容积率越低,可用于销售的建筑面积越少。

在此前提下,为求更高利润率,开发商在“低密宅地”上打造的,多为能卖出更高溢价的“大户型”。

笔者梳理了7宗即将入市的新地块规划,发现产品形态多为小高、洋房、别墅,且全部配置了超160㎡的大户型,甚至有一宗起步户型直接超过了200㎡。

除表格中的7宗地块,还有多宗去年12月份出让的地块,虽然规划尚未披露,但从当时的出让条件也能预见,未来都是“低密改善盘”。

比如,被南通华宇地产摘牌的主城R22029地块。

根据规划,地块容积率为1.38-1.59,住宅建筑层次5-15层,基本为洋房+小高层的配置。

△地块大致位置示意图

再比如,能达板块的星湖R22031地块。

根据规划,住宅建筑为低层、多层、小高层,再加上1.0-1.6的低容积率,两面环水的天然优势,显然又是个“豪宅”。

△地块大致位置示意图

3

为何“大户型”越来越多?

除上述开发商追求利润最大化之外,其实还有一个原因。

大户型在一定意义上减少了投资需求。

近两年市场进入调整期,投资客撤退,改善置业占主流,大户型也确实变得更“畅销”。

或许正是基于房企利润、市场需求多方面考虑,改善住宅、高端豪宅越来越多。

但随之而来的问题是——

① “大户型”是否会过剩?

粗略统计,未来一段时间内,仅南通市区,就有超10个配置大户型的项目入市。

再加上目前在售盘中,至少也有10个配置了超160㎡的大户型,未来“大户型”是否会过剩?

近两年,改善置业需求已经被消化不少,是否还存在大量的高端购买力?

② 户型越做越大,品质能否随之提升?

越来越多的开发商开始做大户型,但并不是每一家都有做“改善大户型”的能力。

是否会出现仅仅是户型面积变大了,但品质并未提升的情况?

③ 城投公司做“高端盘”,能否被认可?

回顾南通近几年比较受认可的高端盘,基本都是由品牌房企打造,比如仁恒、招商蛇口、绿城等。但即将入市的这批“低密宅地”,多由本土城投摘牌。

当然,也并非所有城投公司都没有打造高端盘的能力。比如能达板块两大改善标杆——星湖郡&星湖泮,均由本土国企星湖打造,从入市热销到高满意度交付,星湖置业的实力可见一斑。

但除此之外,南通市场鲜有听闻城投打造的高端盘,城投公司的操盘能力相较品牌房企确实存在差距。

没有了品牌溢价的“高端盘”,改善客群是否还愿意买单?这也是一大问题。

④ 刚需是否还有选择空间?

随着越来越多“大户型”进入市场,刚需群体的购房压力或进一步加大,选择空间也将进一步被压缩。

以创新北区为例,目前在售四盘起步户型为110㎡,估算总价约328万;而与之相邻的仁恒CR22006地块,起步户型为165㎡,估算总价约528万。

在此背景下,是否会有开发商“另辟蹊径”推出小户型?

接下来南通房地产市场会还会有哪些变化?笔者将持续关注。

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心

海外·旅居

海外·旅居

产业

产业