2001年全国国有土地出让成交价款约1300亿元,相当于当年地方财政预算收入的17%;2011年3.3万亿元,相当于地方财政收入的63%;2021年8.7万亿元,相当于地方财政收入的78%。(均不包括在地方财政预算内)

2001-2021年,现价GDP年均增长12.4%,现价全国财政预算收入年均增长13.4%,而土地出让收入年均增长23.4%,远超过了经济增长和财政收入增长。(据财政部、国土资源部、国家统计局公布数据计算)

过去这20年里,伴随城市化快速发展,土地出让收入高速度膨胀,成为地方政府不可缺少的财力来源。

壹丨土地财政趋弱

不过,土地出让收入高速增长的势头,从2021年开始有所转变。

从财政部公布的数据来看,2021年土地出让收入金额虽创下历史新高,但和历年涨幅相比,3.5%的增幅呈明显放缓态势。

进入2022年,全国土地财政格局则正式迎来“拐点”。数据显示,2022年上半年,全国国有土地出让收入2.36万亿元,比上年同期大幅度下降31%。

事实上,从2021年下半年开始,随着全国房地产市场的降温,土地市场随之低迷,各地方政府的土地出让收入明显减少。

着眼南通市场,2020年南通土地出让金额约1292亿元,同比上涨68.45%;2021年土地出让金额约1329亿元,同比上涨2.86%,涨幅明显收窄。

2021年7月以来,南通进行了五轮集中供地,土地出让金额分别为410亿元,94亿元,89亿元,58亿元,65亿元。

可以看到,不仅土地出让金额、出让面积大幅缩水,后四轮土拍还都出现了流拍和撤牌的现象,整个土地市场热度明显下降。

对于地方政府来说,土地出让金额减少,不只是简单的财政收入减少的问题,而是区域经济赖以发展的土地财政,事实上已经难以为继。

贰丨城投大举拿地

土地市场的降温,叠加房地产金融审慎管理制度从严,房企的拿地积极性严重受挫,地方城投开始活跃。

信息显示,2022第二季度,城投拿地比例较高的省份包括江苏、四川、重庆、湖北和湖南,其中江苏高达46%,四川、重庆、湖北也都在30%以上。

就南通来看,本土城投称得上是这两年土拍市场的绝对“主角”。

据不完全统计,2021年1月至今,南通市区(包括崇川区、开发区、苏锡通、通州区、海门区、通州湾)共计出让111宗涉宅地块,有79宗为城投摘牌,占比约71%。

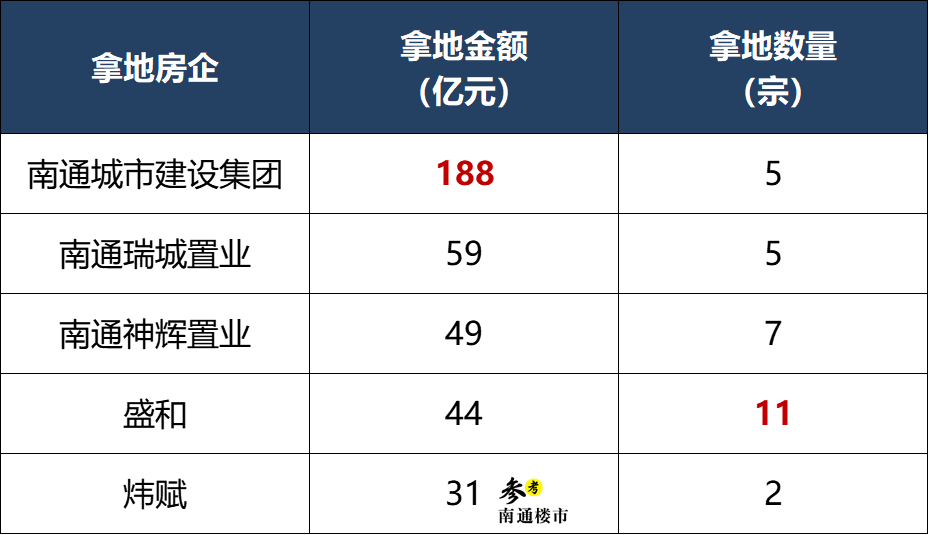

79宗地块,共计耗资约631亿元。笔者统计了拿地金额前五名的城投公司,详情如下:

虽然拿地被迫“积极”,但拿地后迟迟不动作,是各地城投公司普遍存在的问题。

克而瑞统计显示,截止到2022年一季度,22个热点城市在2021年的三次土拍,仅有21%已经开工。

而南通的上述79宗城投地块,也仅有9宗亮相入市,剩下的70宗还在等待“解套”。

大量购置土地,无疑会带来城投公司的资金占用压力,增加外部融资需求。但拿地后长久不入市,则意味着资金无法收回,长此以往,资金周转就有可能出问题。

叁丨城投债务隐忧

城投公司的融资方式主要有两种:一是向银行借钱,一是向市场发行债券。

就性质而言,城投债为企业债,但其特殊性在于,城投公司为地方政府的投融资平台,由地方政府实际控制。

因此,大家会很自然地将城投债和政府联系在一起,觉得城投债自带政府隐性背书。

前几年,房地产市场火爆,几乎所有地方的土地都不愁卖,城投债的投资者们根本不用担心违约。

但这两年,经济下行叠加疫情影响,房地产市场不再火爆,地方财政收入减少,自然对城投公司的“输血”也随之减少。

在这种情况下,与地方财政高度挂钩的城投公司,开始出现“债务越堆越高”的现象。

资料显示,2013年国内城投债余额为2.1万亿,到2022年5月,已经来到了13.74万亿,翻了6倍之多,其中有将近6万亿是这两年新增的。

不仅债务攀升,向来被视作刚性兑付的城投债,甚至还出现了“技术性违约”事件。

就在8月29日,银行间市场清算所发布公告,称未能足额收到兰州城投应支付的“19兰州城投PPN008”的兑付资金,无法完成债券付息兑付。

虽然当晚兰州城投及时将利息付款至PPN专户,完成了兑付,未构成实质性违约,但也让市场惊出一身冷汗。

回到南通市场,以上述拿地金额第一名【南通城市建设集团有限公司】为例。

该公司在去年7月,斥资超188亿元竞得主城滨江板块5宗涉宅地块,目前都未入市。

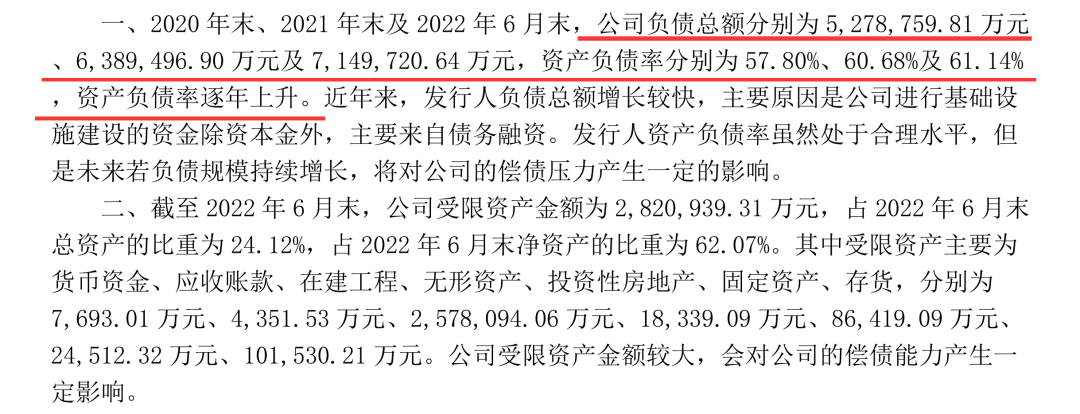

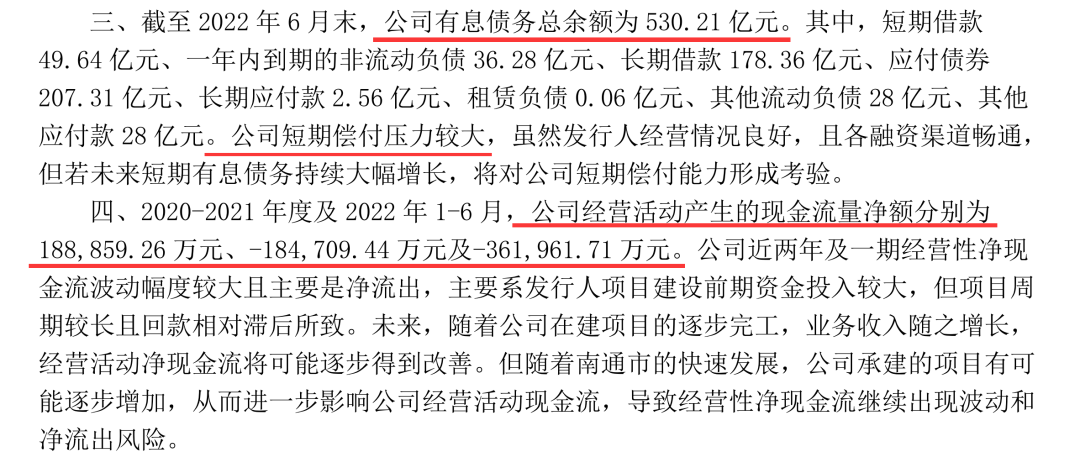

根据上海证券交易所8月底发布的《南通城市建设集团有限公司公司债券中期报告(2022年)》信息显示:

截至2020年末、2021年末、2022年6月末,该公司负债总额分别为528亿元、639亿元、715亿元,资产负债率分别为57.80%、60.68%、61.14%。

一年半时间,负债总额增长约187亿元,负债率上涨约3.34%。

对于公司的债务情况,报告中是这样写的:近年来,发行人负债总额增长较快,主要原因是公司进行基础设施建设的资金除资本金外,主要来自债务融资。发行人资产负债率虽然处于合理水平,但是未来若负债规模持续增长,将对公司的偿债压力产生一定的影响。

总结而言,因为房地产市场长期低迷,政府土地出让收入大幅减少,地方财政很难继续给城投“输血”。

因为市场长期低迷,房企拿地愈发谨慎,城投不得不发债借钱承担“托底”重任。

还是因为市场长期低迷,迟迟不见回暖信号,手握多宗地块的城投不敢轻易入市,即便迫不得开了盘,去化也是很缓慢,资金回笼很是困难。

种种因素叠加,或许就是当下城投债台高筑的原因。

免责声明:本文部分内容来源网络搜集整理,对于其中全部或部分文字、图片的真实性、完整性、及时性,本公众号不作任何保证或承诺,请读者仅作参考,并请自行核实。如涉侵权,请联系我们删除。

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心

海外·旅居

海外·旅居

产业

产业